Ayuda a todos los habitantes que ya viven en el Santuario y sin perjuicio de tus herederos legítimos. Toda ayuda es importante y valiosa, y de esta manera tu legado salva vidas.

¿Cómo incluir a la Fundación

Santuario Gaia en tu testamento?

Si no tienes herederos, puedes nombrar a Fundación Santuario Gaia heredera universal, haciendo a la organización beneficiaria de todos tus bienes, derechos y/o acciones.

En el caso de que quieras dejar tus bienes a más de una persona o institución, puedes nombrar a Fundación Santuario Gaia coheredera, indicando en el testamento el porcentaje asignado a cada una de las partes.

También puedes nombrarla legataria dejando un legado de un bien concreto a Fundación Santuario Gaia, como puede ser una cantidad determinada de dinero, una propiedad inmobiliaria, un coche, una obra de arte, etc

Una vez tomada la decisión, debes ponerla por escrito ante notario y escribirnos un mail a info@fundacionsantuariogaia.org para que nos quede constancia. Es un trámite muy sencillo, barato y el notario te podrá asesorar ante cualquier duda.

Los datos que debes incluir en el

testamento o legado son:

FUNDACIÓN SANTUARIO GAIA

NIF G55274989

LA CABANYA DEL MOLLADAR S/N

17867 CAMPRODON

GIRONA

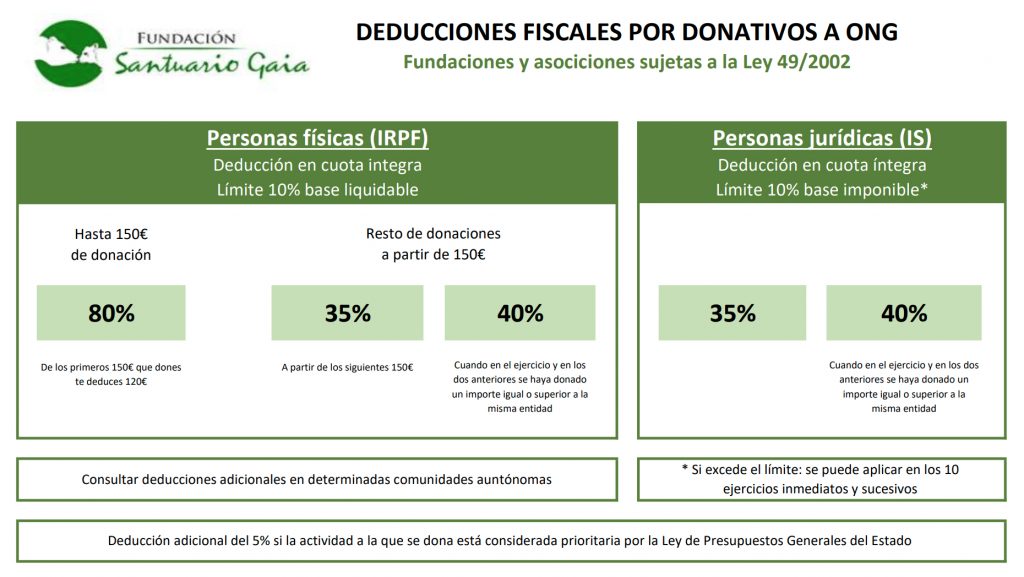

Deducciones en el IRPF

Al donar a Fundación Santuario Gaia puede disfrutar de una deducción del 80% para los primeros 150 euros donados. A partir de ese importe, las donaciones serán deducibles al 35% o al 40% si se trata de donaciones periódicas realizadas durante al menos tres años a la misma entidad por un importe igual o superior. La deducción tiene un límite del 10% de la base liquidable del impuesto.

Deducciones en el Impuesto de Sociedades

Las donaciones a ONG dan lugar a deducciones fiscales. Fundación Santuario Gaia se encuentra dentro del régimen fiscal especial de la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. El porcentaje de deducción en cuota en el Impuesto sobre Sociedades es del 35% (con el límite del 10% de la base imponible). Esta deducción se incrementa al 40% para las donaciones realizadas a una misma entidad por el mismo o superior importe durante al menos tres años. Las cantidades no deducidas se pueden aplicar en los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.